昨日、4月7日にコロナウイルスに対する緊急事態宣言が発令されました。

読者の皆様も各々の職場で対応に翻弄される日々を送られていると思います。

特に、飲食店の方々は、売上減に対応するために、テイクアウトメニューを増やしたり自主的な休業を始めているところも多く見かけます。

ここで、ひとつ飲食店の方々にお伝えしておきたい消費税の特例制度があります。

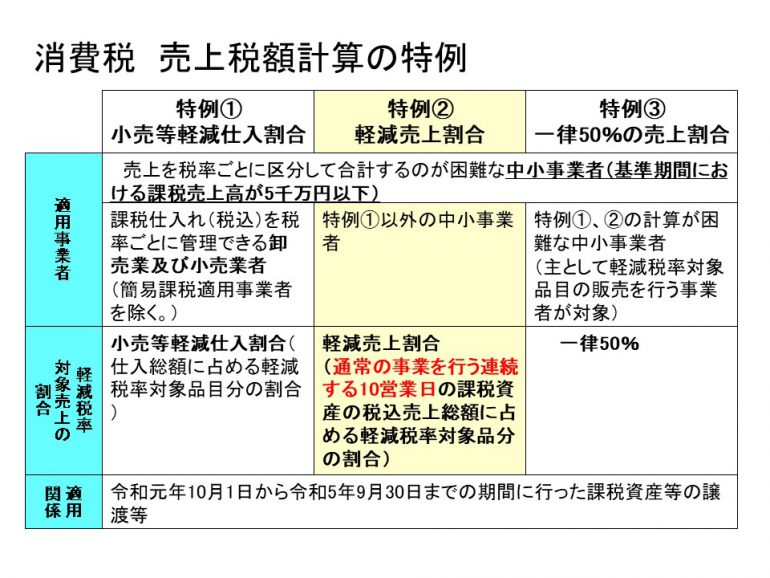

令和元年10月の軽減税率制度導入時に、複数税率による売上税額計算が困難な中小事業者向けに3種類の特例が設けられました。

詳細は下記の図をご参照ください。

この中で注目していただきたいのは、特例②の軽減売上割合を使って、1年間の標準税率と軽減税率の割合を決める方法です。

軽減売上割合とは

「通常の事業を行う連続する10営業日の課税資産の税込売上総額に占める軽減税率対象品分の割合」 です。

連続する10日間の軽減税率商品(8%)と標準税率商品(10%)の割合を集計し、その割合を1年間全体の売上に乗ずることで税額を計算することが認められているのです。

つまり、テイクアウト(軽減税率8%)の売上割合が高い10日間の軽減売上割合を用いることで消費税額の削減が可能になります。

なお、この特例の対象となるのは、売上を税率ごとに区分して合計するのが困難な中小事業者(基準期間における課税売上高が5千万円以下)に限定されている点に注意してください。

ここでいう「困難」の程度については、「消費税の軽減税率制度に関する取扱通達」21に次のように規定されています。

(困難な事業があるときの意義)

21 改正法附則第38条第1項《31年軽減対象資産の譲渡等を行う中小事業者の課税標準の計算等に関する経過措置》に規定する「困難な事情があるとき」とは、例えば、事業者が同項に規定する適用対象期間中に国内において行った課税資産の譲渡等につき、税率の異なるごとの管理が行えないことなどにより、当該適用対象期間中の当該課税資産の譲渡等の税込価額を税率の異なるごとに区分して合計することが困難である場合をいい、そのような場合には、その困難の度合いを問わず、同項に規定する経過措置を適用することができることに留意する。

(注)1 改正法附則第38条第2項に規定する「困難な事情があるとき」において同様である。

また、「通常の事業を行う連続する10営業日」の意義について、同取扱通達22に次のように規定されていますので、テイクアウトだけで営業するような「特別な営業」期間は計算対象から除かれる点に注意してください。

(通常の事業を行う連続する10営業日の意義)

22 改正法附則第38条第1項《31年軽減対象資産の譲渡等を行う中小事業者の課税標準の計算等に関する経過措置》を適用する場合の「通常の事業を行う連続する10営業日」は、同項に規定する適用対象期間における通常の事業を行う連続する10営業日であればいつかを問わないのであるが、例えば、通常飲食料品と飲食料品以外の資産の譲渡等を行う事業者が、特別な営業により、ある10日間について飲食料品の譲渡のみを行うといった営業日は同項に規定する「通常の事業」を行う営業日に含まれないことに留意する。

なお、これら「通常の事業」でない営業日を含む連続する10営業日に基づき同項の規定を適用することはできないのであるが、このような「通常の事業」でない営業日を除いた前後の連続する期間の合計10営業日については、「通常の事業を行う連続する10営業日」として取り扱う。

「飲食店は10日間の軽減売上割合の特例適用を検討しよう 」へのコメント

コメントはありません